Concepto GeneralEs la unidad económica social en la que el capital, el trabajo y la dirección se coordinan para lograr una producción que corresponda a los requerimientos del medio humano en el que la propia empresa actúa.

Es la unidad económico- social, con el propósito de realizar la producción de un bien o servicio y que se integra por recursos humanos, materiales, técnicos y financieros, se constituye bajo aspectos prácticos y/o legales, valiéndose de la administración para lograr objetivos: sociales, económicos y de servicio. Es un sistema socio-técnico.

Objetivos de la Empresa

• Servicio Consumidores o usuarios

• Sociales Colaboradores-gobierno-comunidad

• Económico Inversionistas-acreedores

Elementos o recursos que integran la empresa•

Humano.- Es el elemento eminentemente activo de la empresa y desde luego el de más dignidad.

o Directores

o Altos ejecutivos

o Técnicos

o Supervisores

o Obreros

Recurssos Material

Edificios

Maquinaria

Equipo

Instrumentos

Herramientas

Materias primas etc.

Técnico.- Son las relaciones estables que deben coordinarse, las diversas cosas, personas o éstas con aquellas, puede decirse que son los bienes intangibles de la empresa.

Sistemas de producción

Fórmulas

Patentes

Métodos

Sistemas de venta

Sistemas de organización y administración

Financiero Dinero en efectivo

Inversiones

Bonos

Valores, etc.

Clasificación general de las empresas

Comerciales . Son intermediarias entre producto y consumidor: Su función primordial es la compraventa de productos terminados, pueden clasificarse en:

Mayoristas. Cuando efectúan ventas en gran escala a otra empresa (minorista) que a su vez distribuye el producto.

Minoristas o Detallista. Las que venden producto al menudeo o pequeñas cantidades al consumidor.

Comisionistas. Se dedican a vender mercancía que los productores les dan a consignación, percibiendo por esta función una ganancia o comisión.

Mixtas Las que venden bajo una combinación anterior, pueden ofrecer ventas por correo, domicilio, internet, etc.

Industriales.- Caracterizadas por poseer un conjunto de operaciónes destinadas a la transformación de recursos naturales o materias primas en la producción de un bien. Pueden clasificarse en:

Naturales como las agricolas y ganaderas

Extractivas. Son las que se dedican a la explotación de los recursos naturales ya sea renovables o no renovables. Minas, bosques, etc.

Transformación. Son empresas que transforman la materia prima en producto terminado y pueden ser de dos tipos:

o Empresas que producen bienes de consumo final. Producen bienes que satisfacen directamente la necesidad del consumidor: Estos pueden ser duraderos o no duraderos, suntuarios o de primera necesidad.

o Empresas que producen bienes de producción.

o Estas empresas satisfacen preferentemente la demanda de las industrias de consumo final.

Construcción: Edificios, puentes, carreteras, canales etc.

Caracteristicas especiales: Industria filmica

Servicios.- Organizaciones destinadas a ofrecer la satisfacción de necesidades a los consumidores con bienes regularmente intangibles.

Suministro: electricidad, agua, gas, cable, etc

Transporte: pasajeros, fletes, aerolíneas etc.

Comunicación: Telefonos, Internet, etc

Informacion: radiodifusoras, editoriales, prensa, etc.

Financieras: bancos, aseguradoras, afianzadoras, etc

Varios. Espectaculos, educación deportivas, hoteles, etc.

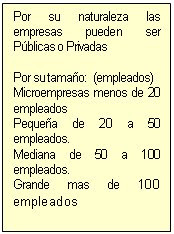

Clasificación Juridica de las Empresas

CLASIFICACIÓN FUNCIONAL DE LA EMPRESA

Todas las operaciones que se desarrollen en las empresas pueden repetirse entre los seis grupos siguientes;

Operaciones técnicas (producción, fabricación, transformación)

Operaciones comerciales (compras, ventas, cambios)

Operaciones financieras (busca y gerencia de los capitales)

Operaciones de seguridad (protección de los bienes y de las personas)

Operaciones de contabilidad (inventario, balance, precio de costo)

Operaciones administrativas (aplicación del proceso administrativo)

Ya sea la empresa simple o compleja, pequeña o grande, estos seis grupos de operaciones o funciones esenciales existen siempre.

Función Técnica

El número, la variedad y la importancia de las operaciones técnicas, el hecho de que los productos de toda naturaleza (materiales, intelectuales y morales) se generan regularmente de manos de técnicos; la enseñanza casi exclusivamente técnica de nuestras escuelas profesionales; las colocaciones que se ofrecen a los técnicos...todo ocurre a dar a la función técnica y, por consiguiente, a la capacidad técnica, un relieve que deja en la sombra otras capacidades igualmente necesarias y a veces más útiles a la prosperidad de las empresas.

Función Comercial

La prosperidad de cualquier empresa depende tanto de la función comercial como de su función técnica; sí el producto no tiene salida, sobreviene la ruina.

Saber comprar y vender es tan importante como fabricar bien.

Junto con la sagacidad y la decisión, la habilidad comercial supone un profundo conocimiento del mercado y de la fuerza de los competidores, una larga previsión y, cada vez más, en las grandes empresas, la practica de los convenios.

Función financiera

Nada se realiza sin su intervención. Se necesitan capitales para el personal, para los inmuebles, las herramientas, para las materias primas, para el dividendo, para las mejoras, para las reservas, etc. Se necesita un hábil gestión financiera para procurarse capitales, para sacar el mejor resultado posible de las disponibilidades y para evitar los compromisos temerarios.

Muchas empresas que hubieran podido ser prósperas, mueren de la enfermedad de la falta de dinero.

Ninguna reforma, ninguna mejora es posible sin disponibilidades o sin créditos.

Una condición esencial del éxito es tener constantemente ante la vista la situación financiera de la empresa.

Función de seguridad

Su misión es proteger los bienes y las personas contra el robo, el incendio y la inundación, evitar las huelgas, los atentados, y en general, todos los obstáculos de orden social que pueden comprometer la marcha y hasta la vida de la empresa.

Es, de una manera general toda medida que da a la empresa, la seguridad; al personal, la tranquilidad de ánimo que necesita.

Función de Contabilidad

Es el órgano de visión de las empresas. Debe permitir conocer en todo instante dónde está y a dónde se va. Debe dar sobre la situación económica de la empresa informes exactos, claros, confiables, precisos.

Una buena contabilidad, sencilla y clara, que permite tener una idea exacta de las condiciones de la empresa, es un medio poderoso de dirección.

Función Administrativa

Ninguna de las cinco funciones precedentes está encargada de articular el programa general de acción de la empresa, de constituir el cuerpo social, de coordinar los esfuerzos, de armonizar los actos. Estas operaciones no forman parte de las atribuciones de la función técnica, como tampoco de las que conciernen a las funciones comercial, financiera, de seguridad o de contabilidad. Constituyen otra función distinta que se designa habitualmente con el nombre de administración y cuyas atribuciones y límites están bién definidos.

Actividades importantes de cada función fundamental de la administración

Planeación

• Aclarar, Ampliar y determinar los objetivos.

• Pronosticar.

• Establecer las condiciones y suposiciones bajo las cuales se hará el trabajo.

• Seleccionar y declarar las tareas para lograr los objetivos.

• Establecer un plan general de logros enfatizando la creatividad para encontrar medios nuevos y mejores de desempeñar el trabajo

• Establecer políticas, procedimientos y métodos de desempeño.

• Anticipar los problemas futuros.

• Modificar los planes a la luz de los resultados del control.

Organización

• Subdividir el trabajo en unidades operativas.

• Agrupar las obligaciones operativas en puestos operativos.

• Reunir los puesto operativos en unidades manejables y relacionadas.

• Aclarar los requisitos del puesto.

• Seleccionar y colocar a los individuos en un puesto adecuado.

• Utilizar y acordar la autoridad para cada miembro de la administración.

• Proporcionar facilidades personales y otros recursos.

• Ajustar las organizaciones a la luz del resultado del control.

Ejecución

• Poner en practica la filosofía de participación por todos los afectados por la decisión o acto.

• Conducir o retar a otros para que hagan su mejor esfuerzo.

• Motivar a los miembros.

• Comunicar con efectividad.

• Desarrollar a los miembros para que realicen todo su potencial.

• Recompensar con reconocimiento y buena paga por un trabajo buen hecho.

• Satisfacer las necesidades de los empleados a través de esfuerzos en el trabajo.

• Revisar los esfuerzos de la ejecución a la luz de los resultados del control.

Control

• Comparar los resultados con los planes en general.

• Avaluar los resultados contra los estándares de desempeño

• Idear los medios efectivos para medir las operaciones.

• Comunicar cuales son los medio de medición.

• Transferir datos detallados de manera que muestren las comparaciones y variaciones.

• Sugerir las acciones correctivas cuando sean necesarias.

• Informar a los miembros responsables de las interpretaciones.

• Ajustar el control a la luz de los propios resultados

Búsqueda personalizada